Market Review — 11–15 Maggio 2026

bedroomtrader

•

bedroomtrader

•

La settimana che si chiude il 15 maggio è definita da un'unica traiettoria geopolitica: l'America ha smesso di trattare con l'Iran e ha scelto di mettere pressione a Teheran attraverso Pechino. Tutto il resto, il rally senza precedenti dei mercati, l'accelerazione istituzionale del crypto, la tenuta del consumo nonostante i salari reali in calo, si legge meglio in relazione a quella scelta strategica.

11 Maggio — Il Rifiuto di Teheran Cambia le Regole

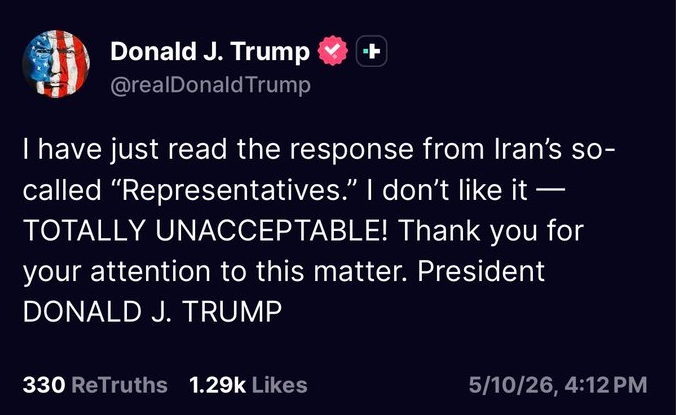

La settimana si apre con uno shock diplomatico. L'Iran respinge la proposta americana in 14 punti e risponde con un contro-manifesto in 10 punti: le forze straniere devono lasciare il Golfo Persico, lo Stretto di Hormuz appartiene alla sfera di sicurezza iraniana, e l'America è definita "la fonte principale di instabilità" nella regione. Il mercato reagisce in modo immediato: Trump twitta "Ho appena letto la risposta... Non mi piace" e il petrolio USA schizza di quasi +5%.

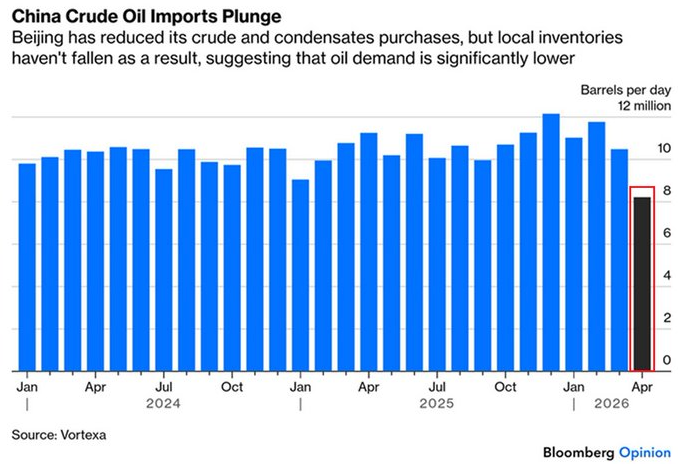

La Cina offre una risposta interessante: le sue importazioni di greggio sono crollate del -20% mensile ad aprile (8,2 milioni di bbl/g), ma non per mancanza di riserve. Le compagnie statali stanno rivendendo carichi ad acquirenti europei e asiatici, confermando che le scorte di Pechino sono abbondanti. La Cina non dipende dall'Iran per sopravvivere — e quella leva tornerà utile.

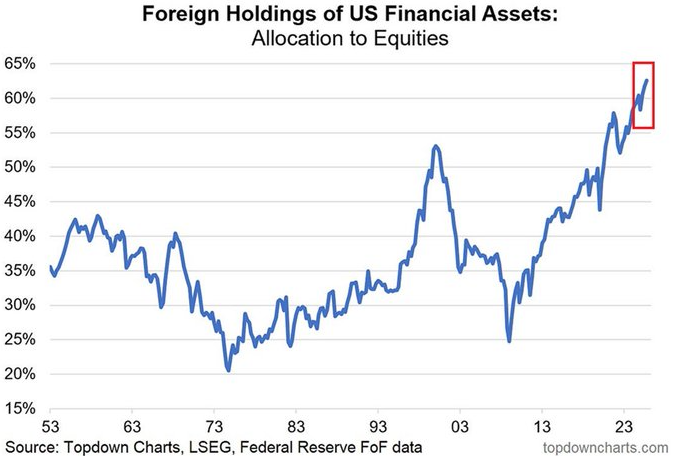

Sul fronte monetario, la Fed è ferma. Metà degli analisti istituzionali rimuove le previsioni di taglio per l'intero 2026. I salari reali crescono del 4% contro un PIL nominale al 6%, e il Brown University fund liquida il -53% della sua esposizione al credito privato, mantenendo gold e Bitcoin: lo smart money si rifugia nell'hardware monetario. Il dato più strutturale arriva dal posizionamento globale: gli stranieri allocano ora il 63% delle proprie attività finanziarie in azioni americane, doppio rispetto al 2008 — l'S&P 500 è diventato la cassaforte del mondo.