Market Review — 18–22 Maggio 2026

bedroomtrader

•

bedroomtrader

•

La settimana dal 18 al 22 maggio 2026 si può riassumere in un'immagine: mercati sui massimi storici, fondamenta del rally sempre più selettive, geopolitica ad alta tensione, economia reale che trasferisce i costi. Non è una contraddizione — è la fotografia di dove siamo nel ciclo.

Il Golfo al Centro di Tutto

La settimana ha aperto con il Medio Oriente protagonista. Il 18 maggio, l'Iran ha attaccato con droni la centrale nucleare di Barakah negli UAE — il primo attacco operativo a un impianto nucleare arabo — usando lo spazio aereo iracheno per mantenere la denegabilità. I premi assicurativi per le petroliere sono schizzati al 10% del valore del cargo. Lo Stretto di Hormuz è rimasto virtualmente chiuso.

La risposta iraniana più sofisticata, però, non è stata militare: è "Hormuz Safe", un sistema in cui gli armatori che pagano in Bitcoin ottengono protezione dalla flotta iraniana. La scelta di BTC non è simbolica — è la risposta diretta alla dimostrazione americana di poter congelare 344 milioni di dollari in stablecoin centralizzate. È una trappola legale perfetta: usare il sistema o violare le sanzioni OFAC.

Il 19 maggio Trump ha annunciato un attacco imminente, poi cancellato — quarta iterazione dello stesso format: creare il panico, poi erigersi a salvatore. Xi e Putin hanno firmato a Pechino 40 accordi strategici che costruiscono un'architettura economica parallela al sistema sanzionatorio occidentale. Sul fronte USA-Cina, nascono i US-China Boards of Trade and Investment per i flussi su beni non sensibili — il prezzo diplomatico è l'abbandono della causa di Jimmy Lai.

I prezzi che non cedono

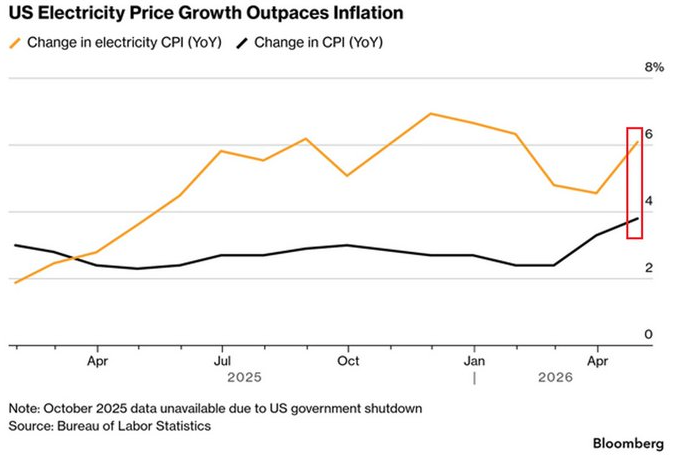

I dati del 18 maggio hanno confermato che l'inflazione ha radici strutturali. I prezzi dell'elettricità negli USA sono saliti del +6.1% anno su anno, crescendo il 61% più velocemente dell'inflazione di fondo.

Il driver è la domanda energetica dei data center AI, che satura le reti nazionali. I costi logistici hanno seguito: l'indice LMI dei trasporti ha raggiunto 95.0 (+75% dal settembre 2025).

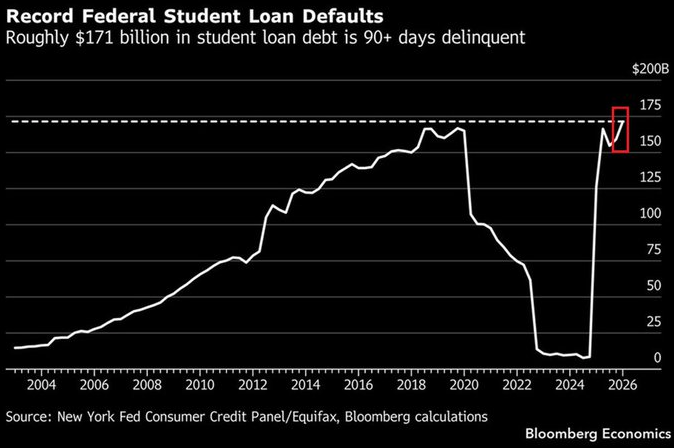

Sul credito al consumo, il debito studentesco in default ha toccato il record di 171.4 miliardi (+12.2 miliardi nel solo Q1 2026), con l'età media del mutuatario in default salita a 40 anni. La Fed, intanto, era prezzata con una probabilità del 64% di rialzare i tassi prima di fine anno.

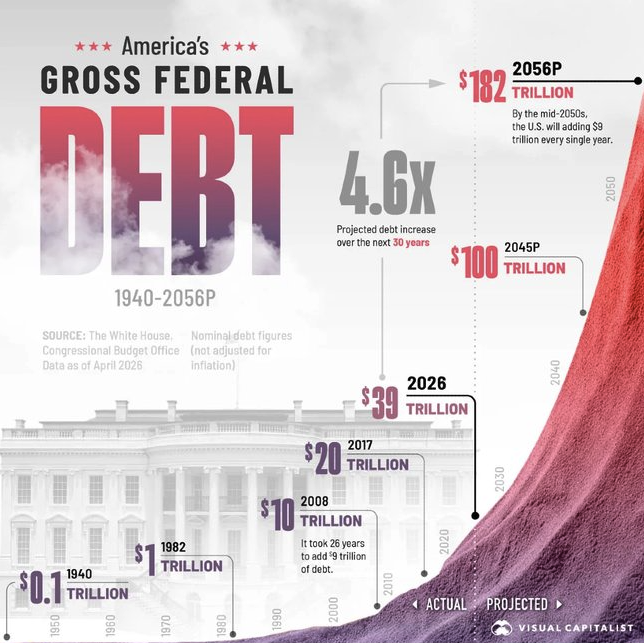

Il debito pubblico americano è in traiettoria verso 182 trilioni entro il 2056.