Market Review: Aprile 2026

bedroomtrader

•

bedroomtrader

•

1. Overview Macroeconomica

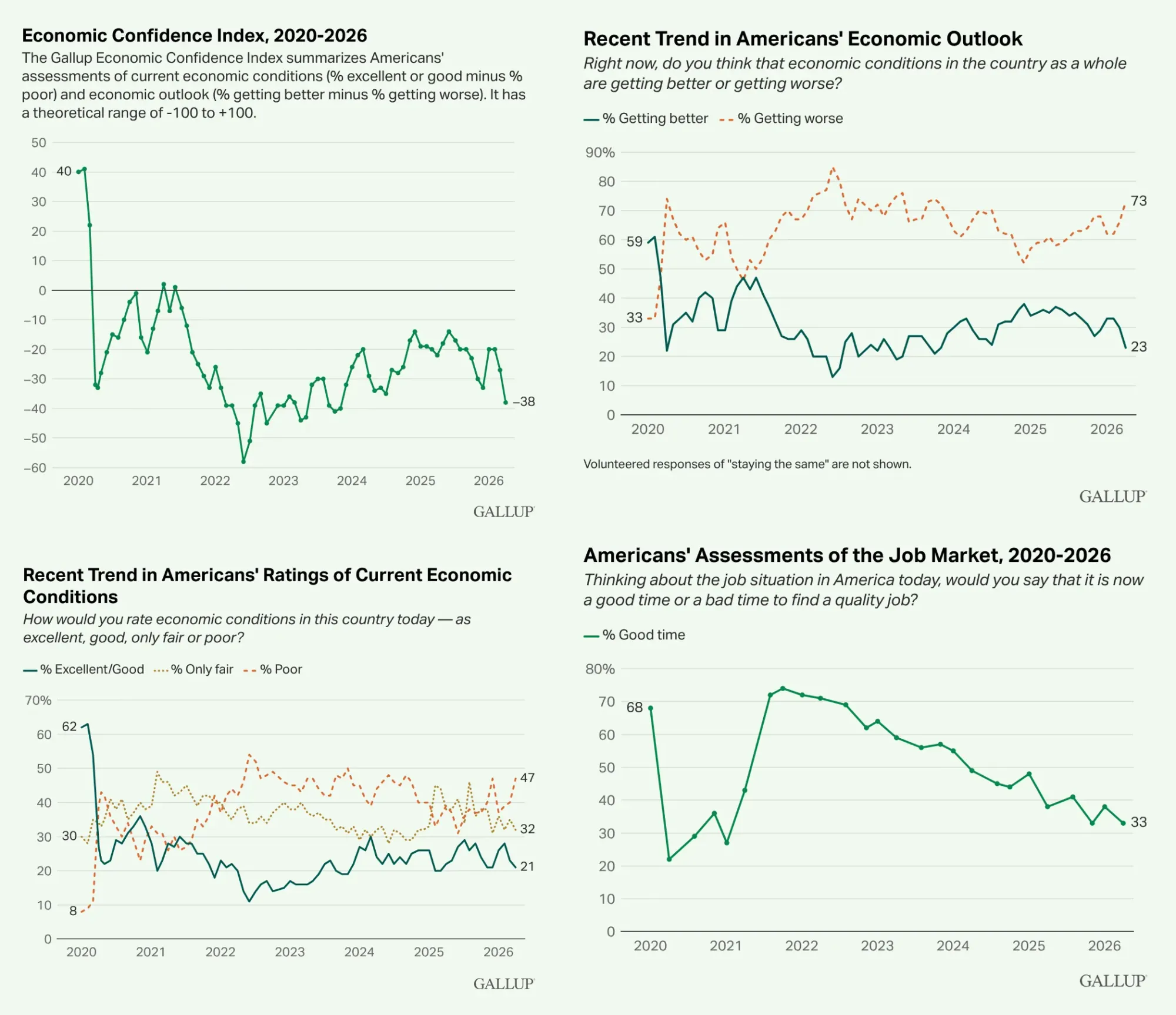

L'economia globale di aprile 2026 è caratterizzata da una stagflazione strutturale che il dato nominale tende a mascherare. Negli Stati Uniti, le vendite al dettaglio registrano "sorprese positive" in termini nominali, ma al netto dell'inflazione calano per il quarto mese consecutivo: i consumatori spendono più dollari per acquistare meno merce. La fotografia sociale è impietosa: quasi la metà degli adulti americani giudica le condizioni economiche attuali come "povere" e il 73% prevede un ulteriore deterioramento.

Sul fronte del lavoro, solo il 33% ritiene che sia un buon momento per trovare un'occupazione qualificata, un pessimismo che eguaglia i minimi pandemici.

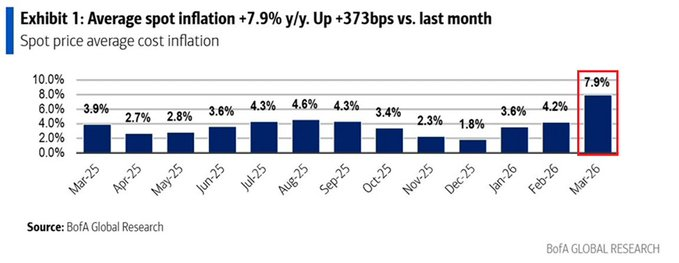

La frattura salariale aggrava il quadro: i redditi delle famiglie ad alto reddito crescono del +5,6% annuo, mentre quelli a basso reddito salgono solo del +1,0%, entrambi al di sotto di un'inflazione CPI al 3,3%. L'inflazione alimentare è esplosa al +7,9% YoY a marzo — pomodori +102%, verdure +90% — mentre il prezzo dell'urea è raddoppiato a 900 dollari per tonnellata da febbraio, con l'impatto sugli scaffali ancora da manifestarsi pienamente nel Q3. Il CEO di United Airlines ha avvertito che i prezzi dei biglietti dovranno salire dal 15% al 20% per compensare il costo del jet fuel.

Lo shock si propaga lungo tutta la catena alimentare. I futures sul grano USA sono balzati del +4,1% in un'unica seduta, raggiungendo i $6,58 per staio — massimi da giugno 2024 — e segnando un rialzo complessivo del +30% da inizio anno.

Il mix tra siccità persistente nelle Grandi Pianure e costi dei fertilizzanti esplosi ha ridotto a solo il 30% la quota di raccolto valutata "buono/eccellente", con il 34% delle piante già in fase di spigatura contro una media storica del 21% — fenomeno di maturazione precoce da stress idrico. Il risultato è un dato senza precedenti nella storia agricola americana: gli agricoltori si apprestano a seminare la minor quantità di grano dalle prime registrazioni del 1919. L'inflazione alimentare misurata nei giorni precedenti era solo l'antipasto.

La pressione sui prezzi delle commodity ha una radice deliberata che va oltre il blocco di Hormuz. Oltre 45 raffinerie globali — dal Myanmar alla Russia, fino all'Australia — sono state colpite da incendi in rapida successione, riducendo drasticamente l'offerta globale di jet fuel, diesel e precursori agricoli vitali come zolfo e urea. La simultaneità degli eventi non è casuale: si tratta del piano di contorno di una guerra di logoramento infrastrutturale che colpisce le catene di approvvigionamento energetico e alimentare a monte, prima ancora che le sanzioni o il blocco di Hormuz producano i loro effetti pieni.

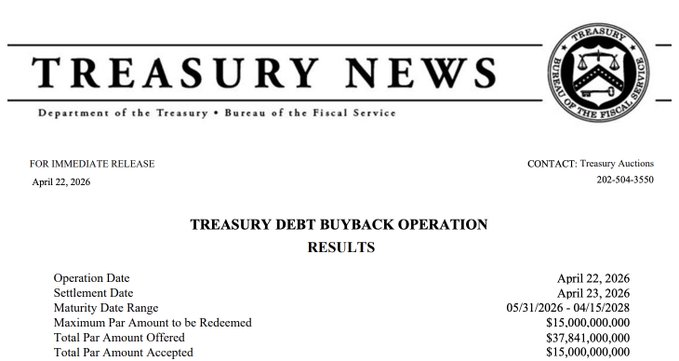

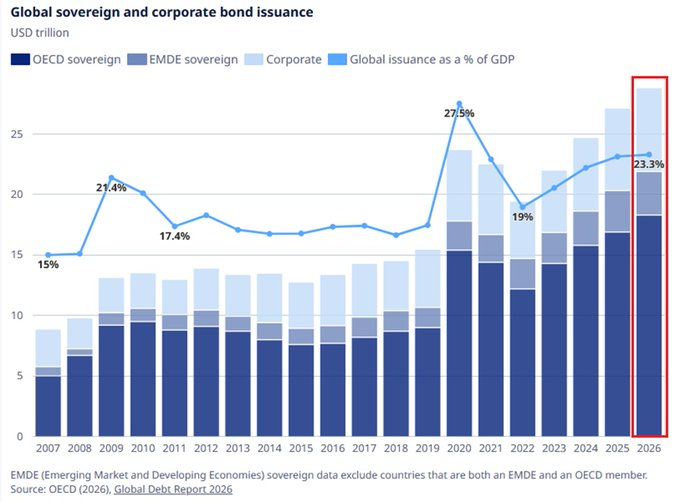

Sul piano del debito, le emissioni globali 2026 raggiungeranno il record di 28,8 trilioni di dollari (23,3% del PIL mondiale, oltre il picco del 2008), in un contesto demografico critico: il tasso di fertilità USA è crollato a 1,57 — minimo dagli anni '30 — con immigrazione netta diventata negativa. Il Tesoro USA ha risposto con il più grande buyback di Treasury della storia (15 miliardi di dollari),

segnale inequivocabile di un mercato obbligazionario illiquido, con banche centrali estere (Cina, Giappone, paesi arabi) in fuga sistematica dai titoli americani.

Lo stress obbligazionario si intensifica su scala globale: i rendimenti dei titoli di Stato britannici a 10 anni hanno sfondato la soglia critica del 5%,

mentre il QT aggressivo della Bank of Japan sta prosciugando la liquidità dal sistema globale dei collaterali.

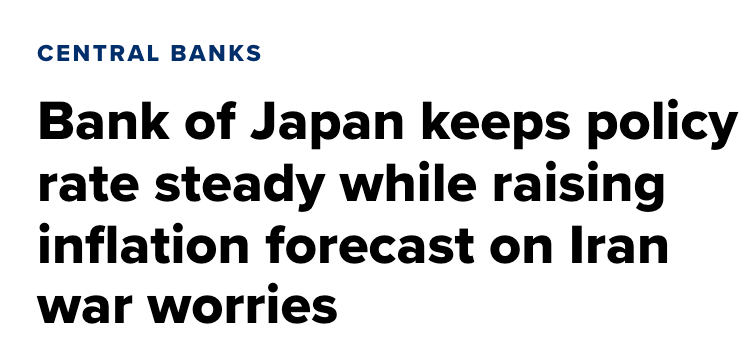

Una parte di Wall Street continua a scommettere su una "ripresa da manuale", applicando modelli del 2019 a un'economia di guerra del 2026 — ignorando che l'aumento dei rendimenti globali sta già causando forti nervosismi nei mercati del debito collateralizzato. Il segnale più allarmante arriva dalla Bank of Japan, che ha ufficialmente pubblicato la stagflazione come scenario di base: con il voto ribelle del suo consiglio (6-3 per mantenere i tassi allo 0,75%, con tre membri favorevoli a un rialzo immediato all'1%), il Governatore Ueda ha tagliato le stime sul PIL reale (dall'1,0% allo 0,5%) e alzato brutalmente le previsioni sull'inflazione core (dall'1,9% al 2,8%).

La revisione riflette una subordinazione formale della politica giapponese all'orologio di Teheran: Ueda ha riscritto la forward guidance impegnandosi a rialzare i tassi nonostante la recessione imminente, pur di non ancorare l'inflazione da importazione oltre il 2%. USD/JPY è ora sopra il 160 sull'annuncio, preparando la chiusura di ulteriori posizioni short dello yen.

Sul piano istituzionale, la nomina di Kevin Warsh alla guida della Federal Reserve introduce una tensione strutturale: il designato ha rifiutato pubblicamente di essere "il burattino" di Trump, vendendo i propri asset per evitare conflitti d'interesse, pur sostenendo la tesi discutibile che il boom dell'AI non sarà inflazionistico di fronte a rincari energetici conclamat. Sul piano aziendale, già 40 aziende dell'S&P 500 hanno abbassato le proprie stime trimestrali — il livello massimo dallo shock dazi del Q2 2025: l'aumento dei costi di input (energia, trasporti) sta infine distruggendo i margini delle aziende industriali, anche mentre il tech continua a sovraperformare.

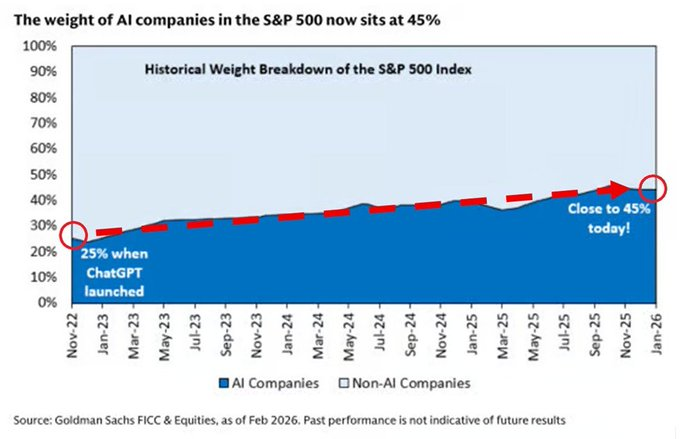

I mercati azionari vivono di una concentrazione pericolosa: il tech pesa per il 45% dell'S&P 500 e il debito investment-grade legato all'IA ha raggiunto il 15,4% del totale (+3,5 punti percentuali dal 2020). Gli hedge fund hanno registrato la più grande riduzione di esposizione al tech USA da luglio 2024, mentre il retail riversa 7,5 miliardi di dollari al giorno in ETF azionari, comprando ciò che i professionisti vendono. Il CAPE Ratio ha raggiunto il secondo livello più alto di sempre, superato solo dal picco della bolla dot-com.

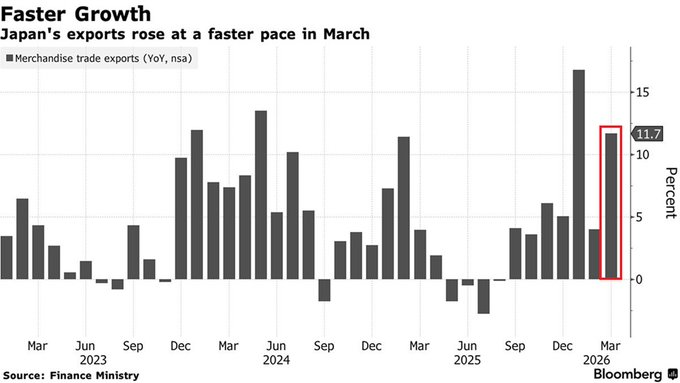

L'Asia amplifica le fragilità globali. In Corea del Sud, i prestiti a margine per l'acquisto di azioni sono raddoppiati nell'ultimo anno toccando i 23 miliardi di dollari, con il KOSPI salito del +27% dal 1° aprile trainato quasi esclusivamente da Samsung e SK Hynix — che pesano ora per il 40% dell'intero listino: una gigantesca bolla a leva pronta ad esplodere al primo scossone dei tassi. Le esportazioni giapponesi sono schizzate a +11,7% a marzo, trainate dalla fame cinese per chip e metalli industriali; al contempo, il tasso di disoccupazione giovanile cinese è risalito al 16,9%: Pechino pompa la manifattura e accumula scorte strategiche, ma la sua economia domestica per le nuove generazioni è ferma al palo.

L'euforia speculativa ha raggiunto estremi post-Liberation Day: il sovraffollamento nei titoli meme è aumentato drasticamente, con il retail che insegue disperatamente titoli ad alto beta aggrappandosi alle speranze di un cessate il fuoco in Medio Oriente.

L'errore di lettura qui è grave: i futures del greggio con scadenza a dicembre non segnalano affatto la fine del trend rialzista — la struttura del prezzo mostra un continuation pattern, non un'inversione. Il petrolio si sta comprimendo come una molla, in attesa della prossima spinta al rialzo non appena le scorte asiatiche inizieranno a prosciugarsi per effetto del blocco di Hormuz.

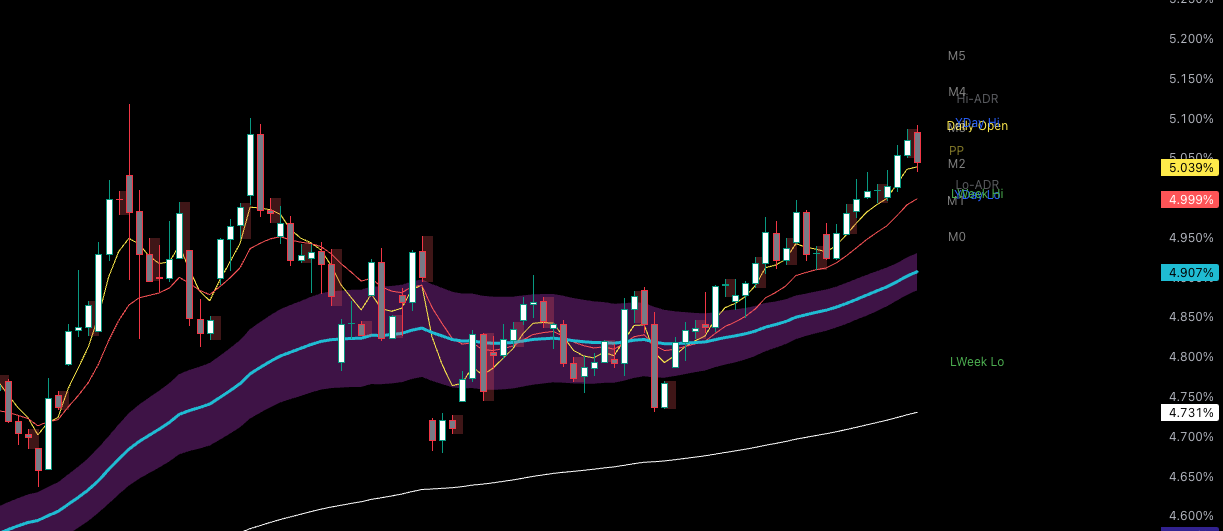

L'escalation ha raggiunto il suo punto critico il 30 aprile: il WTI ha sfondato i $110 al barile su report di possibili attacchi americani diretti alle infrastrutture iraniane, con i prezzi della benzina USA in ulteriore rialzo del +5% in una sola seduta. Il balzo energetico sta dislocando violentemente il mercato obbligazionario: il rendimento del Treasury a 30 anni ha chiuso al 4,98% — massimi da luglio — spingendo i tassi sui mutui a 30 anni oltre il 6,50%. Il dato critico è il decennale USA (10Y Note), silenziosamente risalito oltre il 4,40%. Storicamente (aprile 2025 e marzo 2026), la soglia del 4,50% sul decennale è il "punto di pivot politico" esatto — il livello che ha innescato il panico alla Casa Bianca e forzato interventi diretti sui mercati. Al ritmo attuale, quella linea rossa potrebbe essere violata nell'arco di pochi giorni.

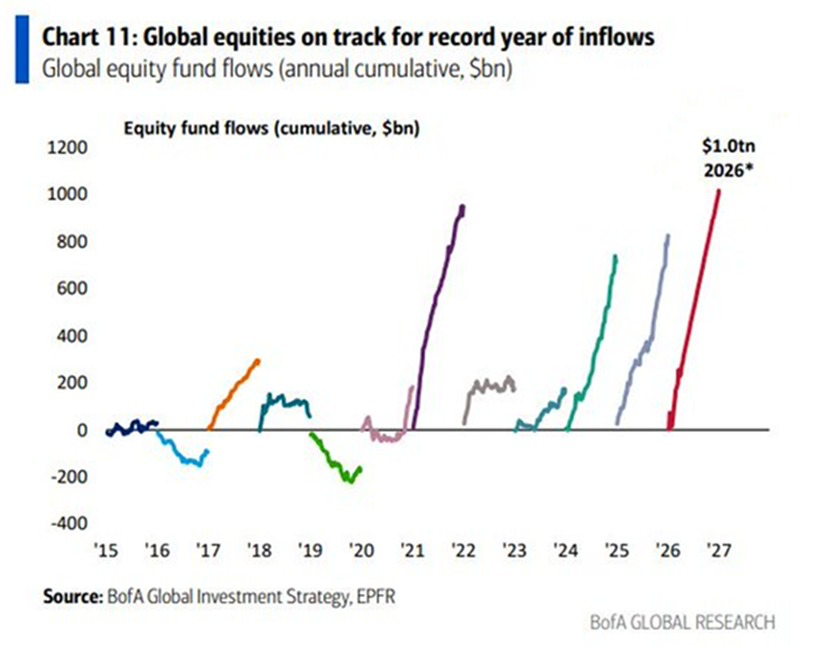

Sul fronte dei flussi di capitale, la dicotomia si acuisce ulteriormente. Per la prima volta nella storia, i fondi azionari globali sono sulla buona strada per attirare oltre 1.000 miliardi di dollari di afflussi in un singolo anno (310 miliardi già entrati YTD), con aprile che viaggia al doppio della velocità del 2025

— le vendite al dettaglio (Redbook Index) sono volate al +7,7%, il dato più forte dal 2022. Ma la struttura sottostante nasconde una bomba: il prestito degli hedge fund tramite contratti Repo, usando i Treasury come collaterale per scommesse a leva, ha triplicato il proprio volume dal 2019 toccando il record di 3,4 trilioni di dollari, mentre gli hedge fund detengono oggi l'8% dell'intero mercato dei Treasury USA (erano al 3% nel 2021). Un improvviso aumento della volatilità potrebbe costringerli a una liquidazione forzata, innescando un crash dei bond analogo a quello del marzo 2020.

Sul piano monetario strutturale, il Segretario al Tesoro Scott Bessent ha esplicitato la strategia americana: rendere il Petroyuan irrilevante prima che possa prendere slancio, trasformando il dollaro da "idraulica neutrale" a "infrastruttura di appartenenza". Washington sta negoziando linee di swap permanenti in dollari con gli alleati chiave del Golfo (UAE, Arabia Saudita, Qatar, Bahrain) e dell'Asia (Singapore, Giappone, Corea del Sud, Taiwan), con l'obiettivo di eliminare ogni incentivo a prezzare il petrolio in Yuan. Si cristallizzano due blocchi monetari contrapposti: il Blocco USA (swap, Treasury, SWIFT) e il Blocco Cinese (CIPS, mBridge, petrolio sanzionato). In cambio della liquidità, gli USA ottengono il pricing del petrolio in USD e una dipendenza geopolitica totale dei partner — con il rischio strutturale di diventare garante di ultima istanza per tutti.

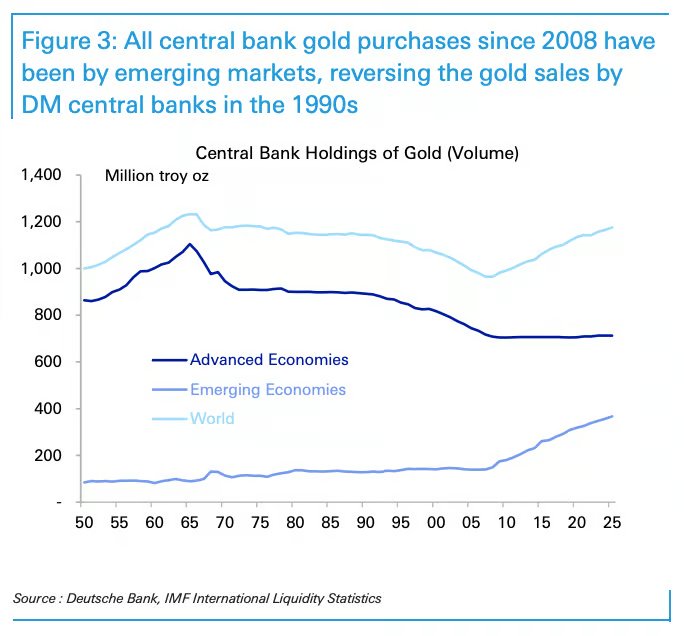

Le banche centrali dei mercati emergenti hanno acquistato 225 milioni di once d'oro negli ultimi 17 anni, superando tutto l'oro venduto dalle banche occidentali negli anni '90, detenendo ancora solo la metà dell'oro fisico dei mercati sviluppati: la corsa all'oro sovrano è tutt'altro che conclusa.

Sul fronte aziendale, le trimestrali di Alphabet, Microsoft, Amazon e Meta aprono il momento della verità: il mercato premierà solo chi dimostri che la crescita del prezzo è guidata dalla crescita reale degli utili e non dalla sola narrativa AI — "il momentum dell'EPS è l'unico momentum che conta".

Con i rendimenti obbligazionari in rialzo e la Fed impossibilitata a tagliare in presenza di inflazione bellica, Trump ha aperto il fronte politico interno: ha attaccato frontalmente Jerome Powell dichiarando che il presidente della Fed "vuole restare perché non riesce a trovare lavoro da nessun'altra parte". La risposta silenziosa dei mercati è già in atto: Bloomberg riporta che nel primo trimestre le banche centrali globali hanno aggiunto oro al ritmo più veloce da oltre un anno a questa parte, accelerando ulteriormente la fuga strutturale dalla triade dollaro/debito/SWIFT.

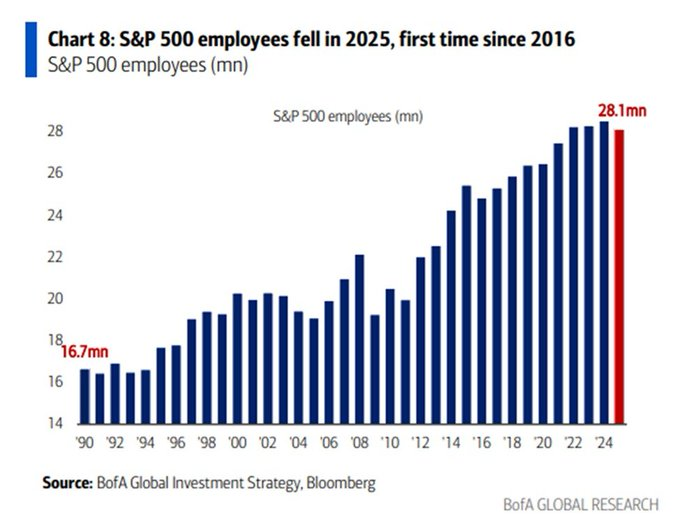

Sul mercato del lavoro, l'intelligenza artificiale produce il suo primo effetto macro misurabile: per la prima volta dal 2016, il numero di dipendenti delle aziende dell'S&P 500 è sceso a 28,1 milioni (-400.000). Amazon (~16.000 tagli), Meta (~8.000), Microsoft e Intel stanno ristrutturando non per difficoltà economiche, ma per redirigere ogni dollaro verso le CapEx per l'IA — una riconfigurazione del capitale umano senza precedenti in un periodo di non-recessione. Paradossalmente, le stime sugli utili crescono più velocemente che negli anni '90 o durante la bolla dot-com: il boom non nasce da un recupero post-crollo ma da una massiccia espansione dei margini generata dall'efficienza tecnologica.